日本の銀行統合はグローバルスタンダードを語れるか

情報交差点1999年12月 共同通信社報道部次長伴 武澄

今年8月、日本興業銀行、第一勧業銀行、富士銀行の3行が統合を発表してか、住友銀行とさくら銀行、笹玉銀行と東海銀行など巨大な企業統合の発表が相次いでいる。政財界は歓迎するばかりで、独禁当局もだんまりを決め込んでいる。

銀行は善きにつけ悪しきにつけ日本経済の司令塔だった。欧米で巨大なM&Aの嵐が吹き荒れているとはいえ、産業の支配構造をそのままに、しかもつい半年前まで政府の財政資金の投入なしでは存続し得ないとまで烙印を押された日本の都銀が相次いで統合することは果たして許されるのだろうか。

グローバル経営の台風の目となるM&A

インターネットのコラムで「興銀、第一勧銀、富士銀の三行統合は独禁法違反ではないか」と書いたところ、多くの読者から「世界の潮流に取り残されてはならない」「七つの都銀が五つになっても競争は阻害されない」「グローバル経営は既存の競争政策で語れない」などという批判をいただいた。

確かに海の向こうではM&Aが勢いを増し、グローバル経営の台風の目となっている。特徴的なのはクライスラーとメルセデス・ペンツの合併のように国境を越えたM&Aが進む結果、企業経営における国境の意味合いが相当程度薄れつつあるということだ。

また金額も桁違いにピックだ。米トラベラーズーグループによるシティーコープの合併は700億ドル、エクソンとモービルに至っては800億ドルである。

世界のM&A市場をリードするゴールドマン・サックスの98年のアメリカとヨーロッパでの仲介実績を合計すると9500億ドルに及ぶ。実に約120兆円であり、日本の国家予算をはるかに上回る金額である。二位のモルガン・スタンー・ディーン・ウイッターは計7650億ドル、三位のメリルリンチでも6500億ドルの規模のM&Aをこなしたのである。

トラストが“善”だった100年前

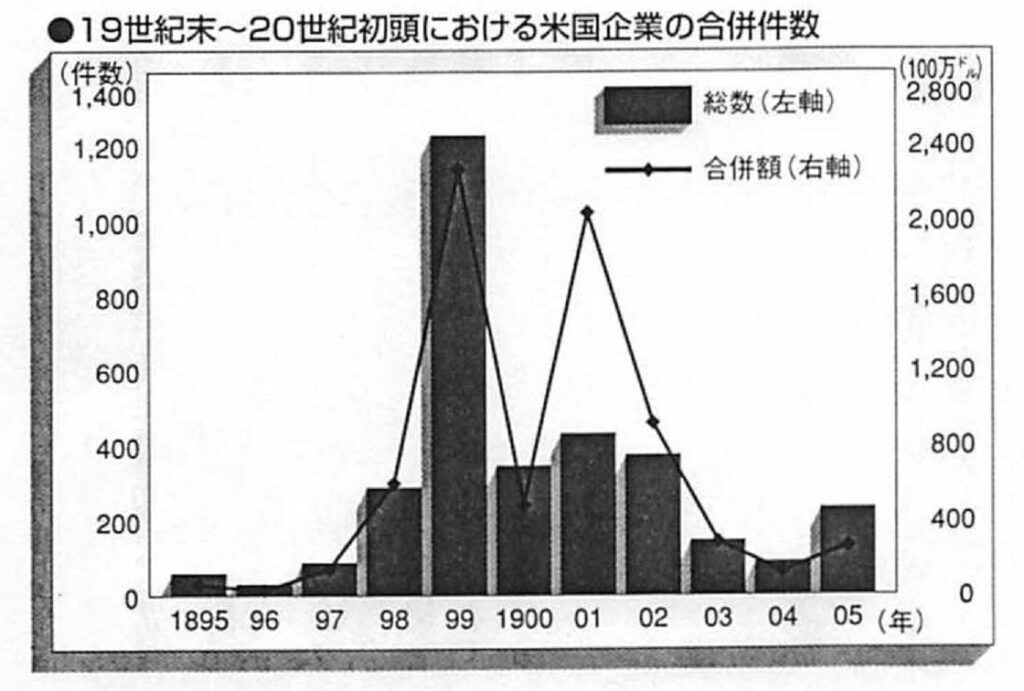

実は100年前にも同じような事態が起きていた。ロン・チャーナウ著「モルガン家」(日本経済新聞社)などによると「新しい20世紀の幕開けとともに、アメリカ史上初の大規樅な企業合併の波が押し寄せてきた」のだ。電話、電信、それに運輸の発達に促されて、地方の各市場が、地域的、全国的な一大市場に組み込まれ、企業合併の数は1897年の69件から99年には1200件を超えていた。

M&Aの新しい手法を生まれた。企業合同では参加各企業の株主が、その上に設けられる持株会社の発行する企業合同証券(trusts filificate)と交換に株式を信託するようになったから、巨額の買収資金がなくとも企業合同が可能になった。政府もまた、企業統合を認め、反トラスト法を発動させなかった。1900年代初頭に大統領になったマッキンリーは、経済界にとって都合のよい共和党大統領だったといわれ、1901年のUSスチール社の誕生は1900年の大統領選挙における共和党の圧勝の後を受けて、政府規制が非常に緩やかだった当時の空気と切り離しては考えられなかったとされている。

USスチールの14億ごの資金調達

数々の企業合同の中でもUSスチール社の場合は規模が桁違いに大きかった。100万ドル台の株式発行でも大事とされた時代に14億ドルの資本金で発足した。いまの金額にして230億ドルといわれ、売上商は欧米列強の国家並みとされた。

この時代を前後して、乱売合戦が続いていた大西洋航路では二社体制が確立した。同じように巨大なアメリカンタバコが生まれ、スタンダード・オイルも石油利権を独り占めにした。いま流に言えば、世界で初めて産業界に巨大なM&Aを導入したのがJ・P・モルガンだった。

当時もちろんM&Aという言葉もなかっただろうし、反トラスト法はあっても後世われわれが教科書でならうことになる「カルテル=悪」という発想も今ほどに強くなかった。逆に政財界には「過当競争はよくない。共倒れになる」という論調の方が強かった。

よくいわれるように「企業は独占を目指す」といラ考えはそのころからある。「競争原理は弱肉強食である」という言い換えもできる。グローバル化時代を迎えて、いままた世界中で企業統合が礼賛されているが、まさに100年前の世相ど生き写しなのである。

上場企業の3分の1を支配下に治める3行統合

確かに巨大M&Aは世界の朝流であり、国境を越えたM&Aでは国内という範囲を限定してきた競争政策が時代遅れとなりつつあることは間違いない。では二I世紀を控えた日本ではどうなのだろうか。筆者は三つの観点から異論を唱えたい。

まず日本の金融機関の産業支配である。独禁法で銀行は企業の株式の5%以上を持つことを禁じられているが、メインバンクは直接、間接の株式の持ち合いシステムや資金供給、企業の生存を抑えているといって問違いない。

事業拡大や設備投資などお金のかかる話は必ずメインバンクに話を通しておかなければ、その後の事業展開はおぼつかない。一部の無借金経営の企業を除いて一番恐れるのが「資金供給のストップ」である。

日野自動車がルノーに株式を売却して大規模な提挑に乗り出したときも、両者のやりとりは逐一、メインの富士銀行や日本興業銀行に報告されていたはずである。マスコミにとって、産業界を取材する際の最大の取材源は銀行であり、通産省なのだ。資金に加えて情報も牛耳っているのが日本のメインバンク制の特徴ともいえる。たった五%の株式所有で、日本の銀行以外にこのような権限を持っているところはない。

興銀、第一勧銀、富士銀はそれぞれすでに産業界に相当な支配力を保持しているが、その三行が統合されると、2000を超える上場企業の3分の1がこの巨大銀行の支配下に入ることになる。やはり“資本の集中“と言わざるを得ない。日本の銀行の合併の場合は、自動車楽界や流通業界の大型合併と一線を画して議論する必要があるのだ。

「超低金利」「公的資金」「原価法」に支えられた合併

二つ目には、金融機関の合併の場合、護送船団を引きずIながら国際的な自由競争を語るところに問題があると言わざるを得ない。

まず超低金利はだれのために続いているのかということである。超低金利の長期化によって、国民が築いてきた将来の生活資金である「年金制度」すら瓦解しつつあるという状況の中で、「資金量世界一もなかろう」という国民的心情はないだろうか。また今春の資本増強、つまり公的資金の導入によって、実質的に日本という国家に筆頭株主となってもらっておきながら、国際競争もなにもないだうという憤慨もある。

しかもほとんどの銀行は去年4月から、重大なルール違反を行ってきた。バランスシート上の資産の評価に関して、「簿価法」から「原価法」に転換して含み損が出ない会計手法を導入した。2年後には、資産の時価評価による国際会計基準の導入を控えているのだからなおさらである。国際的には許されない「原価法」への切り替えは、国が認めたとはいえ「粉飾決算」に近い行為であることを指摘せざるを得ない。

まさに片手で「競争」の旗を振りかざして、もう一方で「護送船団」にしがみつく日本の金融機関に今回のような合併は似つかわしくないのである。

まだ大競争時代を語る資格がない日本

三つ目はアメリカの独禁政策が「国内企業による競争から国内市場での競争」に転換している中で、日本はどれほど外資に市場を開放しているのだろうかという疑問もある。旧山一証券を継承したメリルリンチは地方都市でも支店を持つようになったが、証券取引所の取引以外で外資がそれほどシェアを持っているとはいえない。

アメリカが世界に市場を全面的に開放しているのに対して、日本では本質的にはまだ「自国企業による競争」しか存在しない。外資が日本に眠る巨額の個人資産を狙っているのは確かだが、株価収益力からみて日本の金融機関をまともに買収しようとするところは皆無だ。

だから世界的に大競争時代に入ったという認識は正しくても、日本という市場においてはまだ正しくない。

しかも興銀、第一勧銀、富士銀が欧米市場やアジア市場で欧米勢とまっこうから競争しているのならともかく、経営立て直しのため次々と海外撤退をしているような状況で「世界の五指に入る」などという目標は絵空事にすぎない。

白山競争市場がある業界のみが国際的な競争政策を語る資格があるのだ。

伴武澄(ばんたけずみ) 51年高知県生まれ。東京外国語大学中国語学科卒。共同通信社入社。大阪支社経済部にて証券・エネルギーなどを担当後、本社経済部にて大蔵・外務省などを担当。この間、中国・東南アジアなど移動特派員を兼務。大阪支社経済部次長を経て99年より現職。98年よりインターネットコラム日刊「萬晩報」を発刊。